Determinación del coeficiente a utilizar para el cálculo de los pagos a cuenta del Impuesto a la Renta :¿Se debe considerar aquél determinado según el formulario virtual 710?

Por CPC Rosa Ortega Salavarría - 6 de enero, 2026Introducción:

En la sentencia en Casación N° 23621-2024, Lima publicada en el Diario Oficial “El Peruano” el 24-11-25, respecto a la determinación del coeficiente que se utiliza para el cálculo de los pagos a cuenta del Impuesto a la Renta empresarial, se señala que: “5.9. (…) La inclusión automática en el PDT no constituye, por sí sola, un criterio vinculante ni una interpretación oficial que modifique el tratamiento normativo aplicable.”

Dicho criterio ratifica que debe primar lo previsto en la legislación del Impuesto a la Renta y no la determinación automática que pueda realizarse vía la declaración jurada, entre otros, para el cálculo del coeficiente. Aspecto que resulta muy trascendente.

Al respecto, desarrollamos el presente artículo, que aborda el tratamiento previsto en la legislación fiscal, la determinación realizada en el formulario virtual 710, así como nuestro análisis y consideraciones relevantes. Finalmente, se incluye un ejemplo práctico que permite observar las diferencias que surgen en el cálculo del coeficiente y, por ende, el impacto que se generaría en los pagos a cuenta.

1. Cálculo del coeficiente e ingresos netos según lo previsto en la legislación del Impuesto a la Renta

El artículo 85° del TUO de la LIR [1], regula que el coeficiente se determina dividendo el monto del impuesto calculado correspondiente al ejercicio anterior entre el total de los ingresos netos del mismo ejercicio [2]. Por su parte, el inciso b) del artículo 54º reglamento del TUO de la LIR, indica que, para los pagos a cuenta de los meses de marzo a diciembre, se divide el impuesto calculado correspondiente al ejercicio gravable anterior entre el total de los ingresos netos del citado ejercicio y el resultado debe redondearse considerando cuatro (4) decimales.

El artículo 20° del TUO de la LIR prescribe que: “La renta bruta está constituida por el conjunto de ingresos afectos al impuesto que se obtenga en el ejercicio gravable. (…)”. Además, se señala que “el ingreso neto total resultante de la enajenación de bienes se establecerá deduciendo del ingreso bruto las devoluciones, bonificaciones, descuentos y conceptos similares que respondan a las costumbres de la plaza”.

En virtud al segundo y tercer párrafo del literal a) artículo 57 de la LIR, se establecen las reglas generales que se deben aplicar para la imputación de ingresos a un ejercicio gravable. Complementariamente a ello, en el sétimo párrafo del literal a) del artículo 57 de la LIR, se regulan supuestos específicos que no impactan en la imputación o medición de ingresos y que resultan aplicables a todo tipo de transacciones [3].

En consecuencia, no corresponde afectar el ingreso devengado para fines tributarios en base a las estimaciones realizadas bajo la aplicación de la NIIF 15, de conformidad con lo previsto en el artículo 57 de la LIR. En el Informe N° 098-2020- SUNAT/7T0000, la administración tributaria, señala el argumento siguiente: “4. (…) para determinar el momento en que se entienden devengados los ingresos por las contraprestaciones fijas o variables debe aplicarse lo previsto en el inciso a) del artículo 57 de la LIR y sus normas reglamentarias, no debiendo considerarse para tal efecto ningún tipo de estimación que se realice sobre la posibilidad de no recibir la contraprestación total o parcial, aun cuando esta responda a normas contables”.

2. Determinación automática del coeficiente en la declaración jurada anual del Impuesto a la Renta – formulario virtual 710

En la declaración jurada anual del Impuesto a la Renta (DJA) el cálculo del coeficiente a utilizar para los pagos a cuenta del Impuesto a la Renta de tercera categoría se determina en forma automática, consignándose en el casillero 686. A mayor abundamiento, Sunat en el documento denominado “Ayuda para el registro del Formulario Virtual N° 710 simplificado: Renta Anual Tercera Categoría [4]”, detalla la fórmula que se utiliza para calcular dicho coeficiente:

Las casillas consignadas en el denominador, corresponden a los ingresos declarados en el Estado de Resultados del FV 710:

3. Criterio del Tribunal Fiscal

En la RTF 04879-1-2004 de 9-7-2004, se expresa que “a efecto de la determinación del coeficiente deben tenerse en consideración el total de los ingresos netos de un ejercicio, sea que éstos hayan sido declarados como tales y puedan ser claramente identificables en la declaración jurada anual del Impuesto a la Renta correspondiente, por haber sido indicados en el estado de ganancias y pérdidas, o si han sido consignados como adiciones para la determinación de la renta neta imponible, en cuyo caso deberán ser objeto de la verificación correspondiente, toda vez que no existe disposición alguna en la ley o en su reglamento que limite a tomarse en cuenta únicamente los ingresos declarados en una casilla en particular de la declaración antes referida, lo que resultaría contrario a lo dispuesto por el artículo 85 de la Ley del Impuesto a la Renta”.

En la RTF 3876-3-2014 de 25-3-14, se señala que la Administración debe contrastar toda la información contenida en la declaración anual del ejercicio anterior, e incluso, de ser el caso, información adicional y “no limitarse a sostener de manera general que se calculó el coeficiente en base a lo consignado por la recurrente en determinadas casillas de la declaración y que las diferencias entre los ingresos mencionados por la recurrente corresponderían a ajustes contables y que carecía de objeto pronunciarse sobre ellos”.

4. Análisis y consideraciones relevantes

Al respecto, comparto algunas reflexiones sobre el cálculo del coeficiente que se debe utilizar para determinar los pagos a cuenta del Impuesto a la Renta de tercera categoría.

a) Para el cálculo del coeficiente, se debe considerar como parte del denominador los ingresos netos gravables devengados en un ejercicio, determinados según la legislación del Impuesto a la Renta.

b) Los ingresos devengados en un ejercicio se determinan en virtud a lo previsto en el artículo 57 de la LIR y el artículo 31 de su reglamento. Además, se deben considerar disposiciones específicas y/o particulares, como sería el caso de la enajenación de bienes a plazos prevista en el artículo 58 del TUO de la LIR.

c) Ello implica que si los ingresos registrados en el Estado de Resultados determinados según NIIF difieren de los que corresponden tributariamente, deben efectuarse los ajustes vía el rubro de adiciones y/o deducciones.

d) A título ilustrativo de lo señalado en el literal anterior podemos mencionar los siguientes supuestos:

d.1. Contraprestaciones variables estimadas: En aplicación de la NIIF 15, en el ejercicio en que se produce la enajenación de bienes, el ingreso contable puede resultar menor al tributario. La diferencia debe adicionarse vía Declaración Jurada Anual y en el ejercicio o ejercicios siguiente procedería su deducción.

d.2. Enajenación de bienes a plazo: En aplicación del artículo 58 de la LIR se genera en el primer ejercicio un ingreso tributariamente menor al reconocido contablemente sustentado en la transferencia de control. Ello origina una deducción vía Declaración Jurada Anual y en los ejercicios siguientes la correspondiente adición.

e) Los ajustes al rubro ingresos, según los ejemplos presentados, deben considerarse también en el cálculo del coeficiente, no obstante, ello no hubiera sido tomado en cuenta en la fórmula utilizada por SUNAT para su cálculo automático en el casillero 686.

Al respecto, consideramos que la Administración Tributaria debe modificar el procedimiento de cálculo del coeficiente, incorporando la opción para que el contribuyente pueda incluir los ajustes al rubro ingresos que correspondan según el rubro adiciones y deducciones.

f) Sin perjuicio, que la SUNAT modifique o no el procedimiento operativo para el cálculo del coeficiente, el contribuyente debe efectuar su determinación considerando lo previsto en la legislación del Impuesto a la Renta.

g) Resulta necesario que se cuente con el sustento correspondiente, como sería el tratamiento contable según NIIF vs. el tratamiento fiscal, el balance de comprobación, la conciliación vía papeles de trabajo y los ajustes realizados en los rubros de adiciones y deducciones. Ello a efectos que pueda desvirtuar, de ser el caso, la acotación que efectúe la Administración Tributaria por utilizar un coeficiente distinto al calculado en la DJA.

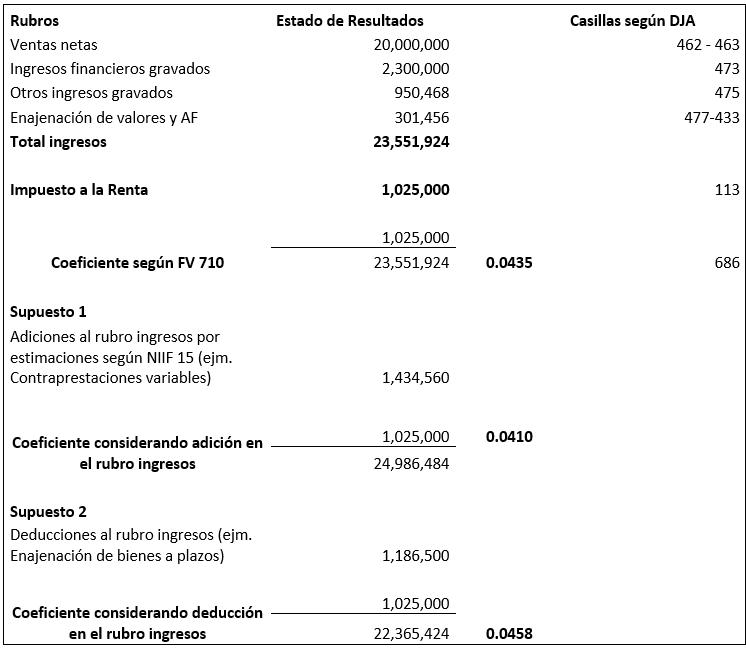

5. Ejemplo práctico

A continuación, presentamos el análisis de los supuestos planteados en el literal d) del rubro anterior y su impacto en el cálculo del coeficiente a utilizar para los pagos a cuenta de tercera categoría. Dado el objetivo del presente ejemplo, solo consideramos los ajustes al rubro ingresos.

_________________________________________

[1] Véase lo referente al cálculo de los pagos a cuenta en la sec. 12/4.1 del Manual del Impuesto a la Renta.

[2] Respecto de los pagos a cuenta de los meses de enero y febrero, se considera el impuesto calculado e ingresos netos correspondientes al ejercicio precedente al anterior.

[3] Para mayores alcances se puede revisar la sec. 7/3 del Manual del Impuesto a la Renta.

CPC Rosa Ortega Salavarría