La incidencia de la naturaleza jurídica de un inmueble en el cálculo del Impuesto Predial

Por Dra. Fátima Linares - 23 de febrero, 2026Estando próximos a la fecha límite para presentar la declaración jurada del Impuesto Predial del ejercicio 2026, tributo de periodicidad anual que conforme a la Ley de Tributación Municipal (en adelante, la “Ley”), grava el valor de los inmuebles urbanos y rústicos, conviene examinar un aspecto que con frecuencia pasa desapercibido: la naturaleza jurídica del inmueble.

En tal escenario, el presente artículo tiene por objeto desarrollar la distinción, a nivel municipal, entre un inmueble urbano y un inmueble rústico, con la finalidad de profundizar posteriormente en la incidencia práctica de dicha clasificación para efectos del pago del Impuesto Predial.

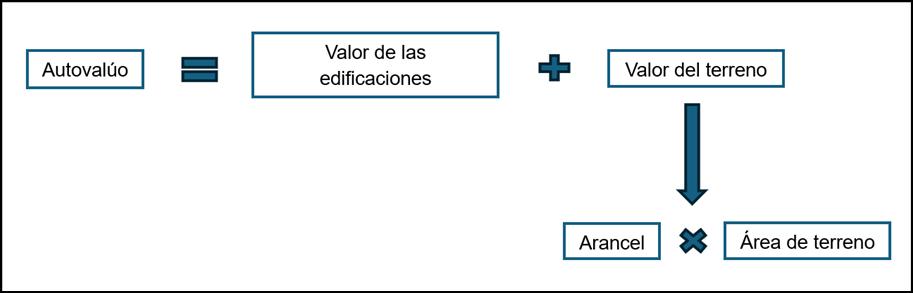

En primer lugar, debe considerarse que, de acuerdo con el artículo 11° de la Ley, la base imponible del Impuesto Predial se constituye por el valor total de los predios del contribuyente ubicados en cada jurisdicción distrital. La base imponible es denominada también como “autovalúo” y para determinarla deben tomarse en cuenta los siguientes elementos[1]:

Fuente: Elaboración propia

Para fines del presente artículo, se desarrollará específicamente el factor denominado “arancel” o “valor arancelario”, el cual se encuentra directamente vinculado con la naturaleza jurídica del inmueble objeto de la determinación de la base imponible del Impuesto Predial.

Ello resulta relevante porque, cuando el inmueble califica como urbano, su área se determina en metros cuadrados (m2) y se multiplica por el valor arancelario establecido en el correspondiente plano de valores arancelarios aprobado por Resolución Ministerial. En cambio, cuando el inmueble califica como rústico, el valor arancelario, conforme al listado de valores arancelarios aplicable, deberá multiplicarse por el área calculada en hectáreas, considerando que una hectárea equivale a 10,000 m2.

La relevancia de lo hasta aquí expuesto radica en su incidencia directa en el cálculo de la base imponible del impuesto, toda vez que su naturaleza jurídica determinará el valor de terreno. En la práctica, el valor de terreno suele ser significativamente mayor cuando el inmueble califica como urbano que cuando es rústico. Esta diferencia se basa principalmente en el uso del predio. La lógica es que, como se desarrollará infra, un inmueble urbano tiene aparejadas por regla obras de accesibilidad, agua, energía eléctrica, vías, equipamiento urbano, entre otras que incrementan su valor a diferencia de un predio rústico.

Lo descrito hasta aquí puede representarse con el siguiente ejemplo práctico: “Tributito” es propietario de un inmueble de 10,000 m2 (equivalente a una hectárea), ubicado en la Parcelación Semi Urbana “La Capillita”[2] en el Distrito de Chorrillos, Provincia y Departamento de Lima[3] (en adelante, el “Inmueble”). Contemplemos ambos escenarios:

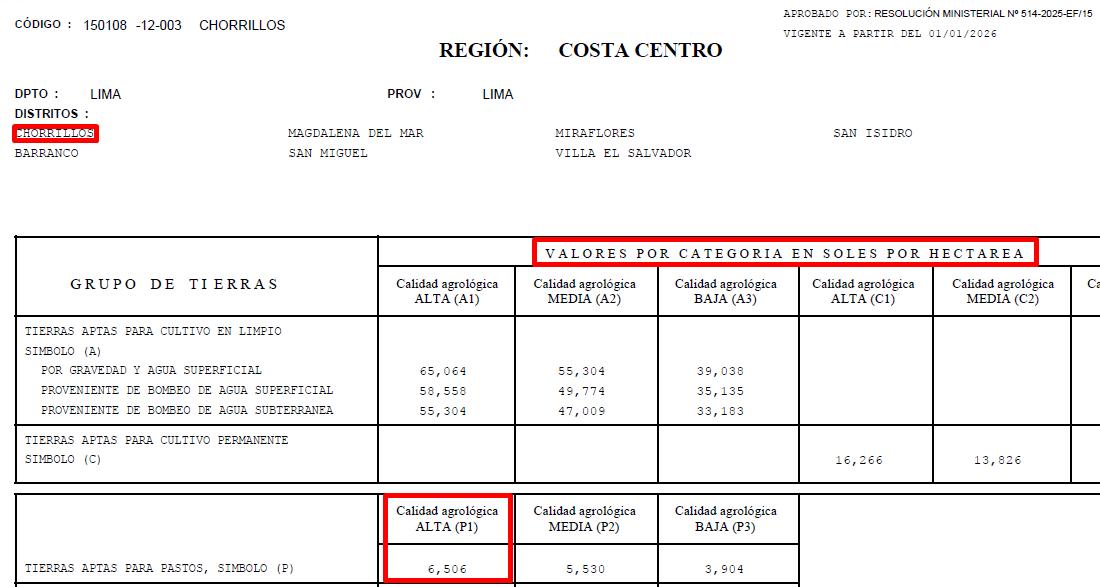

(i) En el supuesto de que el Inmueble califique como rústico, sea apto para pasto y con una calidad agrícola alta, según el “Listado de Valores Arancelarios para fines tributarios de terrenos rústicos - Código N° 150108-12-003 Chorrillos”, aprobado mediante Resolución Ministerial N° 514-2025-EF/15, el valor arancelario aplicable al Inmueble es de “6,506”. Veamos:

Fuente: “Listado de Valores Arancelarios para fines tributarios de terrenos rústicos - Código N° 150108-12-003 Chorrillos”.

Tomando en cuenta que el valor de terreno es equivalente a la multiplicación del arancel (6,506) por el área de terreno en hectáreas (1 hectárea), el valor de terreno del Inmueble asciende a S/ 6,506.00.

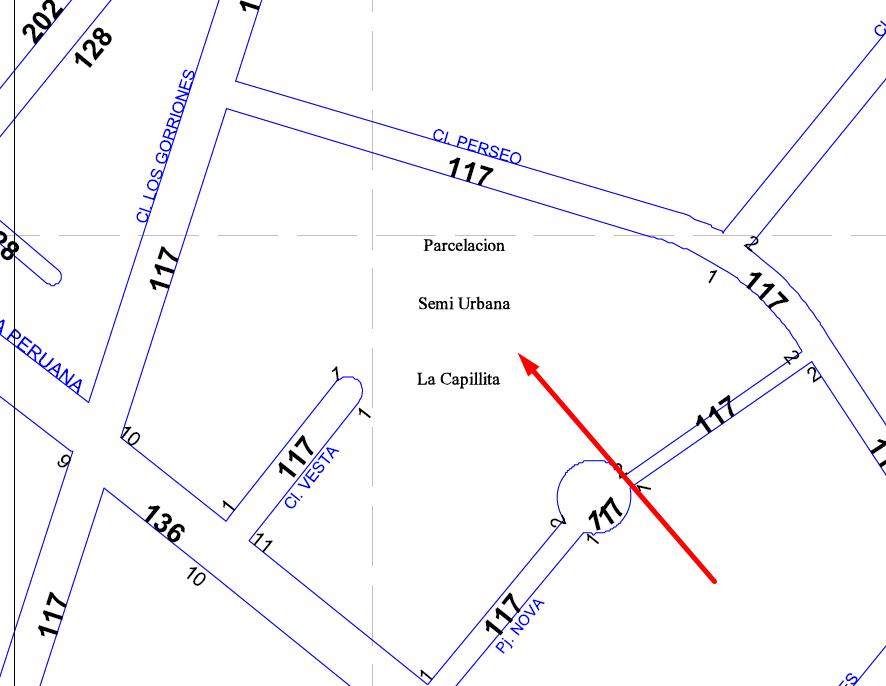

(ii) En caso el Inmueble sea urbano, es necesario ubicarlo en el “Plano Predial para fines tributarios de Valores Arancelarios de Terrenos Urbanos del Distrito de Chorrillos”, aprobado mediante Resolución Ministerial N° 514-2025-EF/15, a efectos de determinar su valor arancelario. Su ubicación en el referido plano es la siguiente, por lo que tiene aparejado el arancel de “117”:

Fuente: “Plano Predial para fines tributarios de Valores Arancelarios de Terrenos Urbanos del Distrito de Chorrillos”.

Tomando en cuenta que el valor de terreno es equivalente a la multiplicación del arancel (117) por el área de terreno en metros cuadrados (10,000), el valor de terreno del Inmueble asciende a S/ 1,170,000.00.

Como se podrá apreciar de los cálculos anteriores, se presenta una diferencia bastante significativa en cuanto al valor de terreno, donde el arancel cambia en función de su naturaleza; esto es, si es urbano o rústico. Por tal motivo, la distinción y declaración de la naturaleza jurídica de un inmueble ante el municipio correspondiente es tan relevante para efectos del cálculo de la base imponible del Impuesto Predial.

Como lo señalamos anteriormente, en el sistema legal peruano únicamente existen dos (2) tipos de inmuebles según su naturaleza jurídica: rústico y urbano. De manera concreta, la distinción abismal radica en la adecuación de un determinado inmueble a un uso urbano, el cual debe encontrarse equipado para tales fines, siendo que el equipamiento de un predio urbano comprende obras de accesibilidad, energía eléctrica, agua, entre otras, donde es fundamental que este se destine a actividades urbanas permanentes.

En contraposición, un terreno rústico es aquel que no se encuentra adecuado a un uso urbano: no está habilitado ni tiene condiciones urbanas. En tal sentido, un predio rústico carecerá de todo equipamiento urbano, inclusive muchos predios no contarán con vías, ni acceso a servicios que son netamente urbanos como telecomunicaciones u instalaciones de gas. Por lo anterior, debe quedar claro que, en principio, sobre un terreno rústico no se podrán realizar actividades urbanas tales como centros comerciales, gimnasios, cafeterías, entre otras actividades de uso urbano.

Ahora bien, únicamente en el Derecho Tributario-Municipal y de manera excepcional se podrá considerar un predio con la naturaleza jurídica de rústico como urbano. Concretamente, al momento de calcular el Impuesto Predial de un determinado inmueble.

Sobre el particular, si legalmente un predio es rústico (a nivel documentario; por ejemplo, según su partida registral) y no obstante en el mismo se desarrollan actividades urbanas tales como gestión de oficinas, comercio, entre otras, una municipalidad puede válidamente aplicar el arancel de un predio urbano en la declaración jurada del Impuesto Predial del ejercicio vigente.

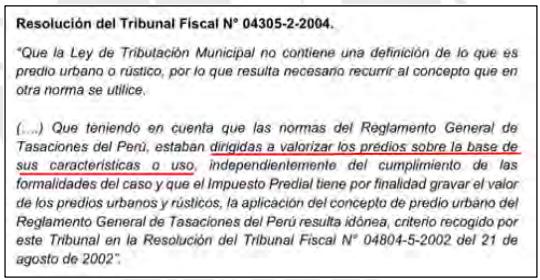

Lo anterior ha sido desarrollado uniformemente en las Resoluciones del Tribunal Fiscal N°s 05562-6-2003, 04305-2-2004 y 0515-7-2012. Por ejemplo, en la Resolución N° 04305-2-2004, el Tribunal Fiscal aplica el siguiente criterio:

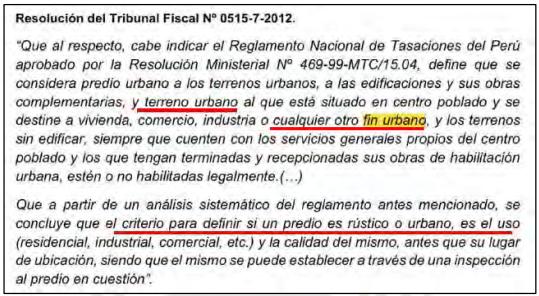

De manera similar, en la Resolución N° 0515-7-2012, el Tribunal Fiscal indicó lo siguiente:

Nótese que el Tribunal Fiscal precisa que la calificación de un predio como rústico o urbano —y, por tanto, la aplicación del arancel correspondiente— debe efectuarse atendiendo al uso efectivo al que se encuentra destinado y a sus características[4]. Esta es la única excepción en cuanto a la naturaleza jurídica de un predio, lo que únicamente consta en la Declaración Jurada del Impuesto Predial. No en la partida registral de un inmueble: no es un acto inscribible en los Registros Públicos.

Asimismo, debe quedar absolutamente claro que la condición de lo anterior es que el predio cuente efectivamente en la realidad con obras de accesibilidad ejecutadas, así como obras de distribución de agua, energía eléctrica, entre otras, toda vez que el desarrollo de un uso urbano, como puede ser el comercial, residencial u industrial, requieren componentes necesarios para tales fines.

En ese orden de ideas, es sumamente relevante que los contribuyentes tengan presente la distinción en la naturaleza jurídica de un determinado inmueble, a partir de los criterios anteriormente citados a nivel teórico y jurisprudencial, al momento de presentar la declaración jurada del Impuesto Predial o, de manera posterior al último día hábil de febrero, una declaración jurada rectificatoria.

Esperamos sirva el presente artículo para, bajo uno de los elementos del cálculo de la base imponible del Impuesto Predial, corroborar si nuestra declaración jurada impuesto es correcta y si estamos tributando conforme a ley.

_______________________________

[1] Advertir que no se ha disgregado el componente del valor de la edificación por no ser materia del presente artículo.

[2] La denominación “Parcelación Semi Urbana” parecería dar cuenta de un inmueble habilitado bajo antiguas normas de Habilitaciones Urbanas, que podría ser objeto de la inscripción de la Actualización Registral del uso de rústico a urbano en su partida registral. No obstante, no se abordará dicha discusión en el presente artículo.

[3] A efectos del ejemplo, únicamente se realizará el cálculo del valor de terreno.

[4] Sobre este punto, debe precisarse que, en el marco de una fiscalización tributaria, el área de rentas de la municipalidad competente puede solicitar al administrado una inspección ocular al inmueble, a fin de que, entre otros aspectos como las categorías edificatorias o la inclusión de nuevas obras complementarias, se modifique su uso en la declaración jurada del Impuesto Predial. En caso el criterio del inspector sea equivocado, corresponde que el administrado se oponga a los resultados de la fiscalización tributaria, los cuales devienen muy frecuentemente en una Resolución de Determinación y una Resolución de Multa.

Dra. Fátima Linares