Rebranding y regalías por uso de marca: guía para una transición segura y sostenible en empresas inmobiliarias

Por Dr. Javier Vásquez Laguna - 16 de febrero, 2026Introducción

En los últimos años, el rebranding se ha convertido en una decisión estratégica cada vez más frecuente en el sector inmobiliario peruano. Cambios en el perfil del cliente, nuevas tendencias de diseño, la maduración del mercado o la necesidad de reposicionar proyectos y grupos empresariales llevan a muchas inmobiliarias a renovar su identidad de marca. Se trata de una decisión empresarial razonable y, en muchos casos, necesaria. Sin embargo, su impacto suele evaluarse principalmente desde una perspectiva creativa y comercial, dejando en un segundo plano implicancias legales, tributarias y financieras que pueden resultar determinantes en el mediano y largo plazo.

Este artículo se sitúa en aquellos escenarios —comunes en la práctica inmobiliaria— en los que la titularidad de la marca es distinta de la empresa que la utiliza (típicamente, una persona natural). En estos casos, el uso de la marca se instrumentaliza a través de contratos de licencia y se remunera mediante el pago de regalías al titular de la marca. Si bien las reflexiones que se desarrollan pueden resultar útiles para otros sectores económicos, adquieren especial relevancia en el ámbito inmobiliario peruano, tanto por la forma en que suelen estructurarse los proyectos como por las ventajas tributarias que, en determinados supuestos, conlleva que el derecho de marca sea de titularidad de una persona natural.

Uno de los riesgos menos visibles —pero potencialmente más costosos— es el impacto que un proceso de rebranding mal diseñado puede tener sobre la deducibilidad tributaria de las regalías pagadas por el uso de la marca. En estructuras habituales del sector, donde la marca es licenciada a favor de una o varias sociedades vehículo o de una holding, el cambio de marca no constituye un simple ajuste estético. Dependiendo de cómo se ejecute, puede poner en cuestión el sustento económico del gasto por regalías frente a una eventual fiscalización de la SUNAT.

Desde una perspectiva legal, cada marca es un signo distintivo autónomo y cuenta con su propio registro. Un cambio en el logotipo, en el nombre o en determinados elementos gráficos da lugar —jurídicamente— a una nueva marca y, por tanto, a un nuevo derecho. Desde el branding y desde otras disciplinas, la lógica es distinta: la marca puede mantenerse en la mente del consumidor aun cuando existan variaciones o actualizaciones visuales. Esta diferencia de enfoques no es meramente teórica. Tiene consecuencias prácticas directas cuando lo que se busca es justificar el pago de regalías, pues este exige, en primer lugar, la existencia de un derecho válido, pero también la demostración de que la marca es necesaria y aporta valor económico a quien la utiliza.

En este contexto, cobra especial relevancia identificar qué aspectos deben cuidarse para demostrar que la nueva marca conserva —o incluso potencia— el valor económico de la marca anterior. La ruptura innecesaria de elementos distintivos, la ausencia de estudios que acrediten continuidad en la percepción del consumidor o la falta de una adecuada implementación documentaria pueden convertirse en los principales puntos de cuestionamiento por parte de la Administración Tributaria.

El objetivo de este artículo es explicar, de manera resumida y práctica, el camino que puede recorrer una empresa inmobiliaria que decide llevar a cabo un rebranding y desea seguir pagando regalías por el uso de su marca de forma tributariamente sostenible. Para ello, se abordan de manera integrada los conceptos de branding y brand equity[1], derecho marcario y criterios tributarios vinculados a la necesidad del gasto.

El enfoque que aquí se desarrolla no pretende ser la única forma posible de abordar un proceso de rebranding. Se trata de una vía recomendable cuando el objetivo es preservar el valor económico de la marca y reducir contingencias legales y tributarias. En la práctica, no todas las empresas cuentan con la misma información, recursos o contexto, por lo que cada proceso debe evaluarse según sus propias circunstancias, identificando qué herramientas resultan críticas y cuáles pueden adaptarse en función del caso concreto.

Finalmente, es importante precisar que este análisis parte del supuesto de que el pago de regalías previo al proceso de rebranding cuenta con sustento comercial y económico[2]. Cuando ello no se encuentra debidamente acreditado, puede resultar conveniente realizar un diagnóstico previo que permita evaluar la sostenibilidad del esquema existente y, de ser el caso, implementar medidas correctivas. El uso que se haya dado a la marca original —la “Marca 1”— resulta especialmente relevante, pues un uso incorrecto o deficiente puede dificultar, o incluso impedir, que su valor sea trasladado a la nueva marca —la “Marca 2”— en el marco del proceso de rebranding y, como consecuencia de ello, la deducción del pago de la regalía por el uso de la Marca 2.

1. El rebranding como proyecto estratégico integral: qué analizar para no perder (o debilitar) la deducibilidad de la regalía

1.1. El proceso de rebranding: de cambio visual a decisión estratégica

Un proceso de rebranding no consiste únicamente en un cambio de logotipo, de colores o de estilo visual. Cuando una marca cumple una función económica relevante dentro del modelo de negocio —como ocurre habitualmente en el sector inmobiliario—, cualquier modificación de sus elementos distintivos implica intervenir sobre un activo intangible que genera valor.

Desde una perspectiva tributaria, el objetivo de un proceso de rebranding no es el cambio en sí mismo, sino que, una vez implementado, el uso de la nueva marca continúe justificando el pago de regalías de forma razonable y deducible. En otras palabras, el rebranding debe estar orientado a que la nueva marca tenga un valor económico real y aprovechable por la empresa que la utiliza.

Ese valor, en la mayoría de los casos, no surge de la nada. Una marca que “acaba de nacer”, por sí sola, difícilmente tiene un valor significativo. La nueva marca adquiere valor en la medida en que es capaz de capitalizar el posicionamiento, la reputación y el brand equity de la marca previamente utilizada —la Marca 1— y, a partir de los nuevos elementos introducidos, fortalecer o ampliar dicho valor. Es precisamente esa capacidad de generar beneficios económicos futuros lo que, en última instancia, sirve de base para justificar la necesidad del pago de la regalía por el uso de la nueva marca —la Marca 2—.

Bajo esta lógica, para que el pago de regalías por el uso de la Marca 2 sea sostenible, será importante poder demostrar, al menos, lo siguiente:

- Que la marca previamente utilizada (Marca 1) contaba con un valor económico real.

- Que existe un traslado razonable de valor desde la Marca 1 hacia la Marca 2.

- Que la Marca 2 posee un valor aprovechable por la empresa que la utiliza.

- Que dicho valor ha sido efectivamente aprovechado en el desarrollo del negocio.

Como se desarrollará más adelante, no se trata únicamente de acreditar el uso formal de la marca, sino de demostrar el aprovechamiento económico de su valor. Esta distinción resulta especialmente relevante en el ámbito tributario y suele marcar la diferencia en una eventual fiscalización.

Para lograr lo anterior, es conveniente que el rebranding no se aborde de manera aislada ni fragmentada, sino que debe estructurarse como un proyecto estratégico integral, en el que confluyen —y se coordinan— el frente de mercado, el frente legal–marcario y el frente tributario.

1.2. El uso de marcas en el sector inmobiliario peruano: contexto y relevancia económica

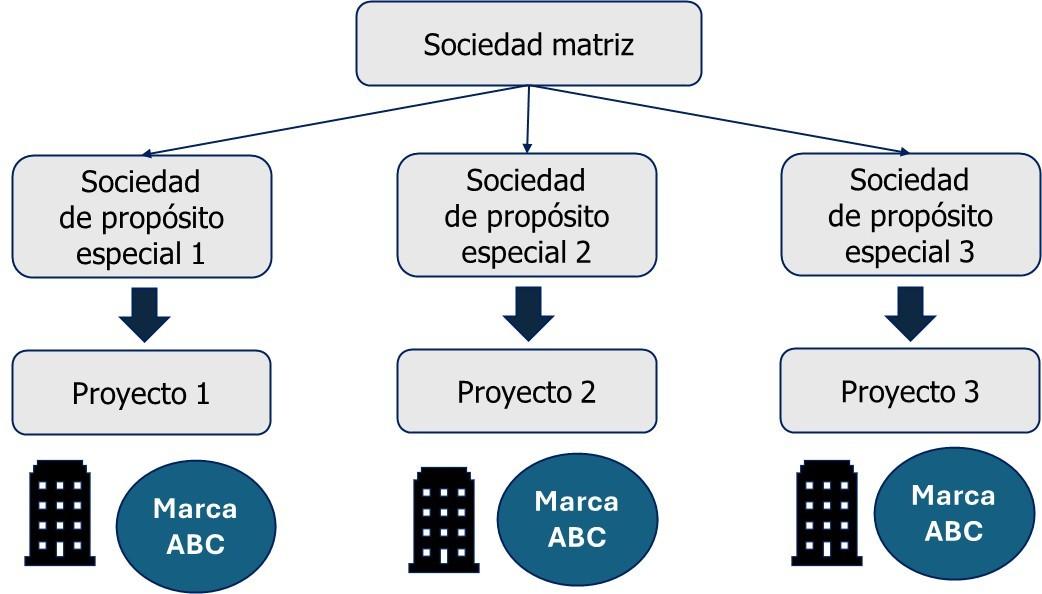

El sector inmobiliario peruano suele operar a través de esquemas societarios en los que cada proyecto se desarrolla mediante una sociedad de propósito especial (Special Purpose Vehicle o, simplemente, “SPV”), la cual tiene como principal accionista a una sociedad del grupo inmobiliario. Esta estructura permite aislar los riesgos propios de cada proyecto, evitando que eventuales contingencias afecten al resto de proyectos del grupo.

Figura 1

Esquema de organización empresarial en el sector inmobiliario con sociedades de propósito especial para el desarrollo de los proyectos inmobiliarios del grupo económico

Fuente: La Figura 1 es elaboración propia.

Dado que cada proyecto es ejecutado por una sociedad distinta, resulta natural que las unidades inmobiliarias sean comercializadas bajo una marca única que identifica al grupo inmobiliario. Para el comprador, además de variables objetivas como el metraje, el precio o la ubicación, la reputación y trayectoria de la marca desempeñan un rol decisivo en la toma de decisiones. La marca actúa como un elemento de confianza, reduce la percepción de riesgo y facilita la comercialización de los proyectos.

En este contexto, la titularidad de la marca suele recaer en una persona natural —generalmente un accionista— o en una entidad distinta de las SPV que desarrollan los proyectos, lo que justifica la celebración de contratos de licencia y el pago de regalías por su uso. Este esquema, correctamente estructurado, puede generar eficiencias tributarias relevantes.

A modo ilustrativo, si un proyecto inmobiliario genera ingresos por S/ 40,000,000.00 y se pacta una regalía equivalente al 5% de dichos ingresos (S/ 2,000,000.00), el impuesto a la renta aplicable al pago de la regalía será del 5%, lo que implica un desembolso de S/ 100,000.00. En cambio, si ese mismo monto (S/ 2,000,000.00) no fuera asignado al pago de regalías el costo tributario total ascendería aproximadamente a S/ 660,500.00, conformado por un 29.5% como impuesto a la renta empresarial (S/ 590,000.00) más un 5% respecto del saldo (S/ 70,500) al momento de distribuir los dividendos a la persona natural. La diferencia entre ambos escenarios es sustancial.

Precisamente por la relevancia económica de este esquema, cualquier proceso de rebranding que afecte a la marca utilizada por las SPV debe ser analizado con especial cuidado. Un cambio mal estructurado puede poner en riesgo no solo el valor de la marca, sino también la sostenibilidad del pago de regalías y su deducibilidad tributaria.

2. El frente legal–marcario: coherencia entre lo que se crea y lo que se protege

Todo proceso de rebranding debe considerar, desde su inicio, el marco del derecho marcario. No porque este sea el eje del proyecto, sino porque define qué existe jurídicamente y, por tanto, qué derechos pueden ser válidamente explotados y licenciados.

Desde esta perspectiva, hay tres ideas básicas que conviene tener claras.

En primer lugar, la nueva marca debe ser registrable. No basta que funcione desde el punto de vista comercial o creativo. Es necesario verificar que el signo elegido no se encuentre en conflicto con marcas preexistentes y que cumpla con los requisitos exigidos por la normativa aplicable para acceder al registro ante el Indecopi. Este análisis previo permite evitar contingencias que, de materializarse, pueden frustrar el uso exclusivo de la marca y debilitar cualquier estructura de licenciamiento posterior.

En segundo lugar, aun cuando el registro sea obtenido, debe evaluarse cómo será utilizada la marca en el mercado. Determinados usos pueden generar riesgos de confusión, asociaciones indebidas o cuestionamientos por aprovechamiento de reputación ajena. Si bien este análisis suele abordarse caso por caso, su omisión puede generar contingencias legales que impacten negativamente en la estabilidad del activo marcario.

Finalmente —y este es el punto más relevante para los fines de este artículo— debe entenderse que cada registro genera una marca jurídicamente autónoma. Desde el derecho marcario, no existe la “marca rebrandeada” como una continuidad jurídica automática. Si se modifican elementos distintivos relevantes, existe una nueva marca, con un nuevo registro ante la oficina competente del Indecopi, la cual otorga derechos propios, distintos de los de la marca anterior.

Esta diferencia resulta central cuando se analiza el pago de regalías. Las regalías no se pagan por una idea, una percepción o un posicionamiento, sino por el derecho de uso de una marca concreta, tal como está registrada. Por ello, aunque desde el branding se hable de continuidad, desde el derecho existen dos marcas distintas, cada una de las cuales deberá —o no— ser capaz de sustentar, por sí misma o en conexión con la anterior, la deducción de las regalías pagadas por su uso.

Los elementos extralegales —como la continuidad visual, conceptual o emocional— no sustituyen al registro, pero cumplen un rol clave como soporte probatorio y económico, especialmente cuando se analiza si el valor de la marca anterior puede proyectarse hacia la nueva. Esta interacción será desarrollada con mayor detalle en las secciones siguientes.

3. El frente de mercado: rebranding y continuidad en la mente del consumidor

El frente de mercado es, normalmente, el punto de partida de todo proceso de rebranding. Aquí se concentran las decisiones creativas, estratégicas y comerciales vinculadas al posicionamiento de la marca y a su relación con el consumidor. Sin embargo, cuando el rebranding se inserta en una estructura que involucra el pago de regalías por uso de marca, este frente adquiere una relevancia adicional: es el espacio donde se construye —o se destruye— el valor económico que luego deberá ser defendido desde el punto de vista tributario.

Por ello, aunque el rebranding suele iniciarse en el marketing, metodológicamente resulta indispensable comprender previamente qué existe jurídicamente como marca y qué se pretende demostrar frente a la Administración Tributaria. El objetivo no es limitar la creatividad, sino alinearla con la necesidad de preservar y explicar el valor del intangible para facilitar la deducibilidad del pago de regalías.

3.1. ¿Qué es una marca desde el branding (y por qué importa para efectos tributarios)?

Desde una primera corriente doctrinaria, la marca no se reduce a un signo gráfico. Es identidad corporativa, promesa, cultura organizacional, experiencia y percepción acumulada en la mente del consumidor. Desde esta perspectiva, el valor de la marca se construye en el tiempo y se manifiesta en la preferencia, la confianza y la disposición a pagar.

Desde una segunda perspectiva —más restringida— la marca se entiende como el conjunto compuesto por la denominación y los signos gráficos que la representan, sin que le corresponda comunicar, por sí misma, la misión, visión o valores de la empresa (Cassisi, L. Auditoría de marca).

Para efectos del presente artículo, esta segunda aproximación resulta especialmente relevante, en la medida en que es la que se vincula directamente con el registro marcario y con la existencia de un derecho susceptible de ser licenciado. No obstante, la primera perspectiva cumple un rol clave como soporte explicativo y probatorio, pues permite comprender y demostrar por qué ese signo registrado tiene un valor económico real y aprovechable.

En la práctica, ambos enfoques no se excluyen: el branding explica el valor; el derecho lo reconoce formalmente y el análisis tributario exige que ese valor sea real, necesario y fehaciente.

3.2. Un paso previo necesario: rebranding, reposicionamiento o restyling

En el lenguaje cotidiano, suele utilizarse el término “rebranding” para referirse a cualquier modificación de una marca. Sin embargo, desde el branding resulta útil distinguir algunos conceptos.

El rebranding implica cuestionar la esencia de la marca, usualmente porque su brand equity está deteriorado o no es coherente con lo que busca transmitir (Puig Falcó, 2018 y 2020). El rebranding busca cambio o actualización de la marca, pudiendo implicar un cambio parcial o total de la misam (BrandMedia, 2020). En este sentido, un rebranding abarca desde un cambio relevante en la identidad visual hasta el cambio de nombre (Branzai, 2015).

El reposicionamiento, en cambio, revisa y ajusta la propuesta de valor e identidad para ajustarla al nuevo entorno o a lo que busca proyectar, pero mantiene su brand equity (finalmente, el valor para sus clientes, proveedores y trabajadores), modificando ciertos aspectos de su identidad, sea el aspecto visual, los valores, la personalidad, etc. En este sentido, el reposicionamiento ajusta la marca al nuevo marco competitivo. Se mantiene en gran medida el brand equity, pero se cambian aquellas partes que no ayudan o no funcionan (Branzai, 2015).

El restyling supone cambios principalmente estéticos; típicamente, se refiere a pequeños cambios visuales respetando el ADN de la marca. Es un proceso de cambio estético de la marca, modificando ligeramente la identidad visual. En este sentido, un proceso de restyling puede buscar fortalecer la imagen, adaptarse a los cambios, previene confusión, actualiza la comunicación (Puig Falcó, 2018 y 2020).

Sin desconocer la utilidad técnica de estas distinciones, para fines didácticos y prácticos, en este artículo se utiliza el término “rebranding” de manera amplia, para referirse a cualquiera de estos procesos, en tanto todos ellos pueden tener impacto en la valorización de la marca y en la deducibilidad de las regalías.

3.3. ¿Cuándo y por qué se decide hacer un rebranding?

Las razones que motivan un rebranding son diversas. Puede responder a problemas internos —como una pérdida de coherencia de la marca o una identidad desactualizada— o a factores externos, como cambios en el mercado, en el perfil del cliente, en la competencia, procesos de expansión, fusiones o cambios tecnológicos.

Lo relevante no es tanto la causa, sino el objetivo que se persigue. No es lo mismo ajustar una marca para ingresar a un nuevo mercado manteniendo el mismo producto, que transformarla para dirigirse a un segmento completamente distinto. Cada escenario exige decisiones distintas y tiene implicancias diferentes en términos de continuidad del valor.

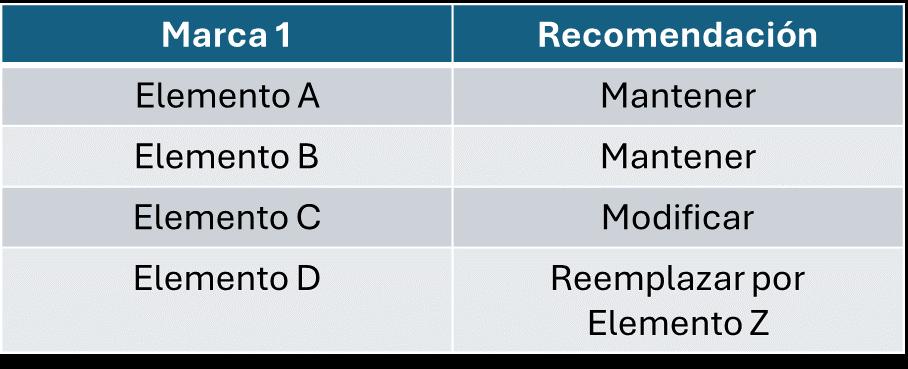

En este punto, la auditoría de marca[3] cumple un rol central. Este estudio permite identificar qué elementos de la marca deben mantenerse, actualizarse, eliminarse o incorporarse, y explicar cómo dichos cambios impactarán en el brand equity. Además, proporciona una base técnica para justificar que el rebranding no es arbitrario, sino una respuesta racional a un problema identificado.

Figura 2

Simulación de resultado de auditoría de Marca 1

Fuente: La Figura 2 es de elaboración propia

Desde la perspectiva tributaria, la auditoría de marca no solo orienta el proceso creativo, sino que favorece demostrar que la Marca 2 no surge de la nada, sino que se apoya en el valor previamente construido por la Marca 1.

3.4. Resultado del rebranding: continuidad distintiva y percepción del consumidor

Si el proceso de rebranding responde adecuadamente a los hallazgos de la auditoría de marca, debería ser posible evaluar la continuidad percibida por el consumidor entre la Marca 1 y la Marca 2.

En la mayoría de los casos, el objetivo no es una ruptura total, sino una actualización o refinamiento. Por ello, la nueva marca suele conservar elementos que el mercado ya reconoce y valora, nutriéndose del posicionamiento, la reputación y la presencia previamente construidos.

Este aspecto resulta crítico para efectos tributarios. Cuanto más sutil y justificado sea el cambio, más sencillo será sostener que la Marca 2 —aunque jurídicamente distinta— representa un activo con valor económico real y aprovechable. Por el contrario, cambios radicales debilitan la posibilidad de demostrar continuidad y, con ello, la deducibilidad de la regalía.

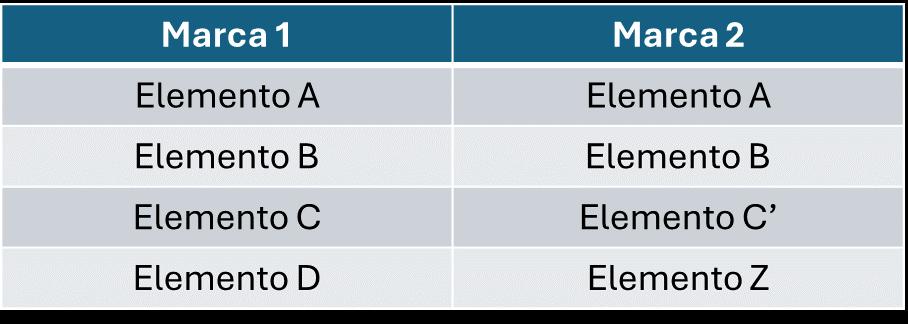

Figura 4

Comparación de Marca 1 y Marca 2 luego del proceso de rebranding

Fuente: La Figura 4 es de elaboración propia

En el ejemplo ilustrado, se observa que ciertos elementos se mantienen (como el nombre o un símbolo clave), otros se actualizan ligeramente (color o tipografía), algunos se eliminan por no aportar valor y se incorporan nuevos atributos identificados como necesarios. Esta lógica permite explicar que el cambio no destruye valor, sino que lo preserva y lo potencia.

3.5. El estudio de continuidad distintiva y el traslado de valor

Para efectos probatorios, será valioso contar con un estudio de continuidad distintiva que complemente la auditoría de marca. Este estudio o informe debe explicar cómo los cambios realizados permiten que la Marca 2 herede —total o parcialmente— el valor económico de la Marca 1. La relevancia de este estudio o informe radica en que alimenta y robustece el posterior informe de valorización de marca, ya sea aportando argumentos técnicos que este último recoge o integrándose como una sección de dicho informe, según resulte más adecuado en cada caso.

No se trata únicamente de exponer un marco teórico. El informe debe detallar la metodología empleada, las pruebas realizadas y los criterios utilizados para comparar ambas marcas, incluyendo evidencia sobre la percepción de clientes y proveedores. Este punto es especialmente relevante, pues el Tribunal Fiscal ha confirmado reparos de la Administración en los que se cuestiona los informes de valorización de marca carentes de metodología o sustento empírico, como ocurrió en la RTF 01007-3-2020.

El objetivo final es demostrar que la Marca 2 mantiene o mejora el valor económico del intangible, que existe continuidad en los elementos distintivos relevantes y que dicho valor es efectivamente aprovechado por la empresa usuaria. En esa medida, el estudio de continuidad distintiva actúa como un puente entre el análisis de branding y la valorización económica del activo.

El resultado de este frente será un conjunto coherente de documentos —auditoría de marca y estudio de continuidad distintiva— que, integrados con el informe de valorización, servirán de base para el análisis tributario y la defensa de la deducibilidad de las regalías, tema que se abordará en la siguiente sección.

4. El frente tributario: cómo sustentar el valor y la deducibilidad de la regalía en escenarios de rebranding

4.1. El frente tributario como instancia de validación (no como etapa final)

El frente tributario suele manifestarse tarde en los procesos de rebranding: cuando la nueva marca ya está en uso y la empresa continúa pagando regalías como si nada hubiera cambiado. Es recién en una fiscalización cuando se pone a prueba si el proceso fue correctamente diseñado o si, por el contrario, se generó un quiebre en el sustento del gasto.

Un rebranding mal estructurado puede romper la lógica económica de la regalía. Si no se demuestra que la nueva marca tiene valor propio —o que hereda de manera razonable el valor de la marca anterior—, el pago corre el riesgo de ser calificado como un gasto sin sustento suficiente. En cambio, cuando el rebranding se acompaña de estudios técnicos, una estrategia de transición y una implementación documentaria adecuada, el frente tributario deja de ser reactivo y se convierte en una defensa preventiva frente a eventuales reparos de la Administración Tributaria.

Desde una perspectiva económica, el valor de la marca no depende exclusivamente de la existencia de un registro en Indecopi. La marca es un intangible complejo, cuyo valor se construye a partir de múltiples factores. Tributariamente, sin embargo, el análisis es distinto: se exige la existencia de un derecho, un valor aprovechable y un aprovechamiento efectivo, todo ello debidamente probado[4].

Por ello, el foco tributario no está en el diseño de la marca, sino en responder preguntas como: ¿por qué es necesario pagar una regalía por esta marca?, ¿qué valor económico aporta al negocio?, ¿existe una relación lógica entre el valor de la marca y el monto de la regalía?, ¿contribuye a generar ingresos gravados o a mantener la fuente?, ¿cómo se prueba ese aporte?

4.2. Qué debe demostrarse para deducir la regalía tras un rebranding

La deducción del pago de regalías significa que las sumas que son pagadas por concepto de regalías —al titular de la marca por el derecho a utilizarla— no sean contabilizados para calcular la utilidad de la empresa en un periodo económico determinado. Al reducirse el monto de la utilidad se disminuye el monto que debe pagarse como impuesto a la renta.

En términos generales para lograr la deducción de la regalía por el uso de la Marca 2 el contribuyente debe acreditar, de manera acumulativa, lo siguiente:

- Que la Marca 2 tiene valor económico.

- Que dicho valor es aprovechable por la empresa usuaria.

- Que ese valor ha sido efectivamente aprovechado para generar ingresos gravados o mantener la fuente productora de renta.

En escenarios de rebranding, demostrar el valor de la Marca 2 implica necesariamente recorrer un camino previo:

- acreditar que la Marca 1 tenía valor económico real;

- demostrar que dicho valor fue trasladado —total o parcialmente— a la Marca 2; y

- sustentar que la Marca 2 nace con un valor aprovechable desde su registro.

Este enfoque permite explicar por qué no se trata de una marca “nueva” en términos económicos, aunque sí lo sea jurídicamente.

4.3. Fehaciencia: un paso previo antes de demostrar la causalidad del gasto

Si bien, en estricto, el estudio de la fehaciencia no es parte de este análisis, la fehaciencia de la operación es una exigencia de origen jurisprudencial cuya importancia no puede ser subestimada. Para efectos de este artículo, no se profundizará en su desarrollo teórico, pero sí conviene advertir que su incumplimiento puede desarticular cualquier análisis posterior de causalidad.

Un aspecto especialmente relevante es la acreditación del uso de la marca en un periodo determinado por parte del contribuyente que pretende deducir la regalía. El Tribunal Fiscal ha validado reparos cuando no se logró demostrar que el uso correspondía al ejercicio fiscal en discusión, aun cuando existiera evidencia general del uso de la marca, por la sola razón de no visualizarse la fecha en las fotografías presentadas por el contribuyente (RTF 05946-1-2019).

En contextos de rebranding, esta exigencia cobra mayor importancia, pues suele coexistir material de la Marca 1 y la Marca 2 durante un periodo de transición.

4.4. Causalidad: necesidad del pago de la regalía y acreditación del valor de la Marca 2

La deducción de las regalías se encuentra regulada en el artículo 37 de la Ley del Impuesto a la Renta, que exige que el gasto sea necesario para generar ingresos gravados o mantener la fuente productora de renta.

Naturalmente, no puede hablarse de causalidad si no existe previamente un derecho. Esto supone:

(i) que la Marca 2 se encuentre registrada en Indecopi; y

(ii) que exista un contrato de licencia que autorice su uso a cambio del pago de regalías.

Superado este punto, el análisis se concentra en demostrar la necesidad económica del gasto. En este ámbito, la jurisprudencia del Tribunal Fiscal muestra criterios claros: no basta afirmar que la marca “aporta valor”; es necesario explicar cómo dicho valor se traduce en beneficios económicos concretos.

Existen resoluciones en las que se aceptó la deducción del gasto (por ejemplo, RTF 08731-8-2017, 02962-11-2019, 06932-1-2025, entre otras), pero también casos en los que fue rechazada por no haberse acreditado el impacto del uso de la marca en los ingresos, la competitividad o la celebración de contratos generadores de renta gravada (RTF 05946-1-2019, RTF 01007-3-2020, entre otras).

4.4.1. Acreditar que la Marca 2 tiene valor económico aprovechable

La pregunta clave es sencilla: ¿cómo pruebo que el pago de la regalía es necesario? La respuesta, aunque conceptualmente es simple, técnicamente es exigente: debe demostrarse que la Marca 2 tiene valor económico.

Para ello, resulta fundamental contar con un Estudio de Criterios Múltiples, que integre los análisis desarrollados en los frentes anteriores y permita explicar el valor de la marca en términos comprensibles para la Administración Tributaria y el Tribunal Fiscal.

Existen diversos métodos para valorar marcas y regalías[5] y la elección de uno o varios dependerá del caso concreto[6]. No es lo mismo valorar una marca orientada a vivienda social que una enfocada en el mercado prime o de lujo, donde factores como el deseo, la escasez o la exclusividad juegan un rol central.

Lo relevante es que el estudio explique con claridad la metodología utilizada, las pruebas realizadas y la razonabilidad del rango de regalías determinado. La ausencia de estos elementos ha sido determinante en diversos reparos de la Administración Tributaria que han sido validados por el Tribunal Fiscal (RTF 01007-3-2020, entre otras).

En escenarios de rebranding, este estudio permite articular la auditoría de marca y el análisis de continuidad distintiva para demostrar que la Marca 2 no solo tiene valor, sino que hereda y potencia el valor previamente construido por la Marca 1.

4.4.2. Acreditar que el valor fue efectivamente aprovechado (no solo usado)

Demostrar que la Marca 2 tiene valor no es suficiente. También debe acreditarse que dicho valor fue efectivamente aprovechado por la empresa usuaria para generar ingresos gravados o mantener la fuente productora.

No cualquier uso es suficiente para cumplir este objetivo. La jurisprudencia ha rechazado deducciones incluso cuando la marca fue utilizada en material publicitario, carteles de obra, oficinas administrativas o maquinaria de construcción, al no acreditarse cómo dicho uso se vinculó con resultados económicos concretos (RTF 05946-1-2019, RTF 00670-9-2022, RTF 02935-9-2022, entre otras).

4.3.3. Uso conforme a criterios normativos y jurisprudenciales

En este punto resulta altamente recomendable —cuando no indispensable— contar con Políticas de uso de marca, que regulen de manera clara y aplicada al caso concreto aspectos como:

- Las formas permitidas y prohibidas de uso de la marca según los canales en los que se utilizará.

- Las reglas de documentación del uso (evidencia temporal y espacial).

- La alineación con el Manual de marca y el Plan de marketing, de existir.

- Las reglas de uso según el tipo de proyecto.

- Las reglas de uso en caso de coexistencia de marcas.

Estas políticas permiten asegurar que el uso de la marca sea consistente, trazable y atribuible al contribuyente que deduce el pago de la regalía como gasto, lo que resulta clave en estructuras con holdings y SPV, en donde deberá definirse qué empresa asume dicho gasto.

4.5. Herramientas conceptuales complementarias

Si bien, conforme al Informe 000070-2024-SUNAT/7T0000, las reglas de precios de transferencia previstas en el artículo 32-A de la Ley del Impuesto a la Renta no resultan aplicables a las regalías por uso de marca entre partes vinculadas, ello no impide utilizar razonamientos propios de dicho ámbito como soporte argumentativo.

Conceptos como el arm’s length[7], el purpose test[8] o las reglas DEMPE[9] pueden servir como herramientas analíticas para estructurar adecuadamente la operación y reforzar su defensa frente a la Administración Tributaria.

Conclusiones y recomendaciones prácticas

El rebranding, cuando se analiza desde una perspectiva integral, deja de ser un ejercicio meramente creativo para convertirse en un proyecto estratégico de alto impacto legal, económico y tributario. A lo largo de este artículo se ha mostrado que el valor de una marca —y, en particular, la posibilidad de seguir pagando regalías deducibles tras un proceso de rebranding— no se construye en un solo frente, sino en la interacción coordinada de tres dimensiones inseparables.

El frente de mercado explica por qué la marca tiene valor y cómo dicho valor se construye y se percibe en la mente del consumidor. El frente legal–marcario define qué existe jurídicamente, qué derechos pueden explotarse y bajo qué condiciones. El frente tributario, finalmente, traduce ese valor y esos derechos en un gasto deducible razonablemente sustentado, capaz de resistir una eventual fiscalización.

Estos frentes no funcionan de manera autónoma. Un rebranding creativo exitoso, pero desvinculado del marco legal, puede carecer de utilidad tributaria. Un registro marcario impecable, pero sin continuidad en la percepción del mercado, puede vaciar de contenido económico a la nueva marca. Y un análisis tributario que no se apoye en estudios de branding y valorización difícilmente generará convicción ante la Administración Tributaria o el Tribunal Fiscal.

Desde esta lógica, el rebranding debe ser entendido —y gestionado— como un proyecto que articula estos tres frentes desde su concepción, no como etapas que se revisan de manera aislada o reactiva.

Visto desde una perspectiva inversa, el razonamiento puede sintetizarse de la siguiente manera: para que la regalía por el uso de la Marca 2 sea deducible, el gasto debe ser causal. Para que sea causal, debe ser necesario y estar debidamente sustentado. Para que sea necesario, la Marca 2 debe tener un valor económico aprovechable por el contribuyente. Ese valor, en escenarios de rebranding, solo puede explicarse si se demuestra que la Marca 1 tenía valor y que dicho valor fue trasladado —total o parcialmente— a la nueva marca. El traslado de valor exige continuidad en los elementos esenciales y, cuando menos, la preservación del brand equity, lo que se acredita a través de la percepción de clientes, proveedores y otros agentes relevantes del mercado. Para ello, resulta indispensable contar con una auditoría de marca que explique qué debía cambiarse, qué debía mantenerse y por qué esos cambios permiten fortalecer —y no diluir— el valor económico de la marca.

A su vez, incluso cuando se demuestra que la Marca 2 tiene valor, será necesario acreditar que dicho valor fue efectivamente aprovechado por la empresa usuaria. Esto exige reglas claras de uso, coherencia con los manuales y planes de marketing, y una adecuada implementación documentaria que permita probar el uso correcto, oportuno y atribuible al contribuyente que deduce el gasto.

Finalmente, conviene recordar que no existe una única forma de estructurar un rebranding ni una única metodología válida para todos los casos. Las circunstancias del negocio, el mercado objetivo, el tipo de proyecto inmobiliario y la información disponible en cada momento condicionan las decisiones que deben tomarse. Lo relevante es que dichas decisiones sean conscientes, justificadas y coherentes, y que se adopten con una comprensión clara de los riesgos y las herramientas disponibles para mitigarlos.

En este contexto, abordar un proceso de rebranding sin una mirada integrada —que combine branding, derecho marcario y tributación— implica asumir riesgos innecesarios. Por el contrario, hacerlo con una asesoría especializada desde el inicio permite no solo proteger el valor de la marca, sino también sostener de manera sólida y defendible la deducción de las regalías, alineando la estrategia comercial con la estructura legal y tributaria del negocio.

Bibliografía

- Aznar Bellver, J., Cayo Araya, T., & López Perales, A. A. (2017). Valorización de intangibles, marcas y patentes: Métodos y casos prácticos. Ardiles Editorial; Universidad Politécnica de Valencia.

- (2020, marzo 20). Rebranding de marca: Renovarse o morir. Recuperado el 19 de enero de 2026, de https://brandmedia.es/rebranding-de-marca-renovarse-o-morir/

- (2015, febrero). Demolición o reforma: Rebranding o reposicionamiento. Recuperado el 19 de enero de 2026, de https://www.branzai.com/2015/02/demolicion-o-reforma-rebranding-o.html

- Cassisi, L. (s. f.). ¿Qué es el valor de marca (brand equity) y por qué es un objetivo fundamental? Recuperado el 22 de enero de 2026, de https://foroalfa.org/temas/fundamentos-del-branding/2

- Cassisi, L. (s. f.). Auditoría de marca. Recuperado el 22 de enero de 2026, de https://cassisibranding.com/auditoria-de-marca

- Puig Falcó, C. (2018). Brand equity: What is it and how to build it? Recuperado el 22 de enero de 2026, de https://branward.com/en/brand-equity-what-is-it-and-how-to-build-it/).

- Puig Falcó, C. (2020, septiembre 22). Rebranding: 10 errores que debes evitar. Recuperado el 19 de enero de 2026, de https://branward.com/branderstand/rebranding-10-errores-que-debes-evitar/?cli_action=1604343638.117

- Vásquez, J. (2025). Deducción del pago de regalías por el uso de marca en el sector inmobiliario en el Perú durante el periodo 2000–2024 [Tesis de posgrado]. Repositorio institucional. https://hdl.handle.net/20.500.12394/17996

___________________________________________

[1] Si bien no existe un concepto unificado de brand equity, este puede ser definido como “el valor diferencial que el nombre de la marca confiere a un producto o servicio, más allá de sus atributos funcionales.” (Cassisi, L. ¿Qué es el valor de marca (brand equity) y por qué es un objetivo fundamental?). En este sentido, comprende un conjunto de atributos que generan la percepción de la marca y que, por ello, la marca aporta al bien o servicio que se comercializa. Comprende la lealtad hacia la marca, su recordación, la precepción de calidad y las asociaciones que hace el consumidor (Puig Falcó, C. (2018). Brand Equity What is it and how to build it? Recuperado el 22 de enero de 2026).

[2] No debe perderse de vista que, en no pocas oportunidades, la Administración Tributaria cuestiona que el pago de regalías puede obedecer a actos que busquen únicamente generar un perjuicio fiscal, sean actos simulados o que no tengan sustento económico o comercial. Sobre el particular, entre otras, ver: RTF 01499-1-2002, RTF 05895-1-2002, RTF 11663-3-2007 y RTF 07732-4-2017.

[3] Se puede definir a la auditoría de marca como aquel proceso en el que se analiza la situación de los signos identificadores (nombre y signo distintivo) de una marca y se determina en función de criterios múltiples cuáles son los cambios que una marca requiere, evitando realizar modificaciones innecesarias. (Cassisi, L. Auditoría de marca)

[4] Para un estudio completo sobre el tratamiento jurisprudencial de regalías en uso de marcas en el sector inmobiliario, ver: Vásquez, J. (2025).

[5] En materia de valorización de marcas no existe una metodología única ni universalmente aplicable. La elección de uno o varios métodos dependerá del sector, del tipo de negocio, del mercado objetivo y de la información disponible en cada caso concreto. Lo relevante es que el análisis se realice bajo criterios técnicos razonables y utilizando metodologías reconocidas.

En este contexto, resulta especialmente relevante la ISO 10668, que establece estándares internacionales para la valoración de marcas, integrando enfoques financieros, de mercado y legales. Dentro de este marco, la práctica especializada suele recurrir —según el caso— a herramientas como modelos de brand equity (por ejemplo, Brand Asset Valuator, Equitrend o Interbrand), métodos financieros como el alivio de regalías, el análisis “con y sin” el intangible, la estimación de flujos futuros descontados, el costo de reemplazo, o el análisis de transacciones comparables. Cada uno de estos enfoques responde a lógicas distintas y presenta ventajas y limitaciones que deben ser evaluadas en función del objetivo del estudio y del contexto específico del rebranding.

[6] Sobre el particular, entre otras fuentes, se puede consultar: Jerónimo AZNAR BELLVER, Teodosio CAYO ARAYA y Arturo Alejandro LÓPEZ PERALES. (2017). Valorización de intangibles, marcas y patentes. Métodos y casos prácticos. Ardiles Editorial y Universidad Politécnica de Valencia.

[7] De forma resumida, consiste en evaluar una transacción (el monto pagado como regalía) en función a si corresponde al que se pactaría entre partes independientes, actuando bajo su propio interés y en igualdad de capacidad negocial.

[8] En síntesis, consiste en evaluar si una transacción cumple una función empresarial o económica y no simplemente pretende obtener un beneficio tributario.

[9] Conforme esta metodología —enmarcada en las acciones BEPS de la OCDE— los beneficios sobre los derechos de la marca deberán ser asignados a quien asuma los costos de desarrollo, mejora, mantenimiento, protección y explotación del activo intangible (de la marca).

Dr. Javier Vásquez Laguna