Tercer método de valoración: Caso en que la Administración no sustento técnicamente la similitud de las mercancías comparadas

Por Editorial Economía y Finanzas - 22 de agosto, 2025RTF 2358-A-2025 de 13-3-25

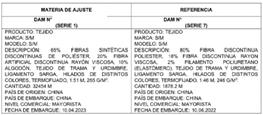

Hechos: La Administración estableció la duda razonable. El recurrente presentó documentación financiera, comercial y contable para fines de acreditar el precio de transacción. La Administración confirmó la duda razonable e inaplicó el primer método de valoración, señalando que la documentación contable no permitió llevar a cabo una evaluación conjunta e integral con los documentos comerciales y financieros presentados. Finalmente, realizó el ajuste de valor sobre la base de una referencia de valor, de acuerdo con el siguiente detalle:

Señaló que las mercancías tenían composición semejante que les permitía cumplir las mismas funciones y ser comercialmente intercambiables. El recurrente apeló.

Cuestión controvertida: ¿El ajuste de valor está debidamente sustentado?

Fallo: No, por las razones siguientes:

- Las características de las mercancías son diferentes entre sí en cuanto a la composición. Mientras la mercancía objeto de valoración es 65% fibras sintéticas discontinuas de poliéster, 20% fibra artificial discontinua rayón viscosa y 10% algodón, la mercancía utilizada como referencia presenta una composición de 80% fibra discontinua de poliéster, 18% fibra discontinua rayón viscosa y 2% de filamento poliuretano (elastómero).

- En ese contexto, teniendo en cuenta la diferencia que presenta la mercancía de referencia en relación con la mercancía objeto de valoración, resultaba necesario que la Aduana analizara si tal diferencia no afectaba el sustento técnico de la similitud o si resultaba un dato irrelevante para restar mérito probatorio a la referencia utilizada como sustento del ajuste de valor.

- En el caso no se evidencia que la Autoridad Aduanera haya efectuado el sustento técnico que acreditara que tal diferencia no afectaba la similitud alegada. Con el fin de aplicar correctamente el Tercer Método de Valoración, se limitó a señalar que tenían composición semejante lo cual les permitía cumplir las mismas funciones y ser comercialmente intercambiables.

Editorial Economía y Finanzas